こんにちは、moruです。

- 投資、こわい・・・

- 投資なんてできない・・・

- 投資むずかしそう・・・

大半の人たちはそう言うものの、

実は、みんなもうすでに投資をしているんです。

社会人の99.9%の方は、もうすでに投資をしている

どういうこと?となるかもしれませんが、

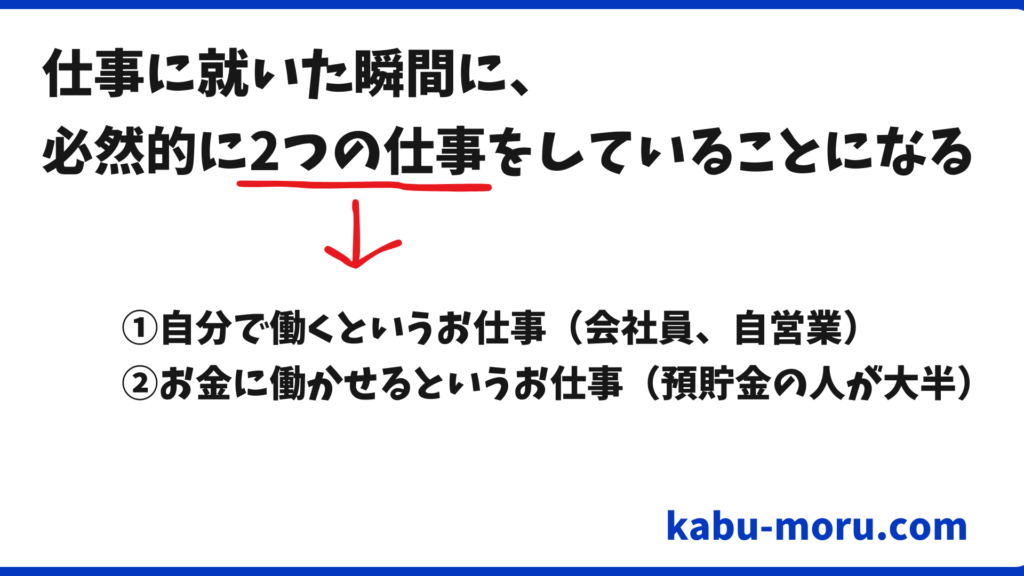

社会人になった瞬間に必然的に2つの仕事をしていることになるんです。

(アルバイトをしている学生も含めて)

すべての人は必然的にダブルワークである

バイトであれ正社員であれ仕事に就いた瞬間、

すべての人は必然的にダブルワークになります。

銀行に預金している人がほとんどですが、

実は銀行預金も投資です。

銀行預金の場合、利回りで言うと0.002%です。

(定期預金で多いところでも0.2%程度)

どうせみんな投資しているわけですから、

②の利回り0.002%をもう少し利回りの良いところに

置けば、長い目で見て資産形成に繋がるよ~ということです。

0.002%というと、仮に100万円預けていたら、

年間で20円リターンとして返ってくるということです。

でも、これを0.002%の預金ではなくて、

4%のリターンの来る所に資金を置けば、

同じ100万でも年間で4万円のリターンが返ってきます。

20円と4万円、この差はデカいと思いませんか?

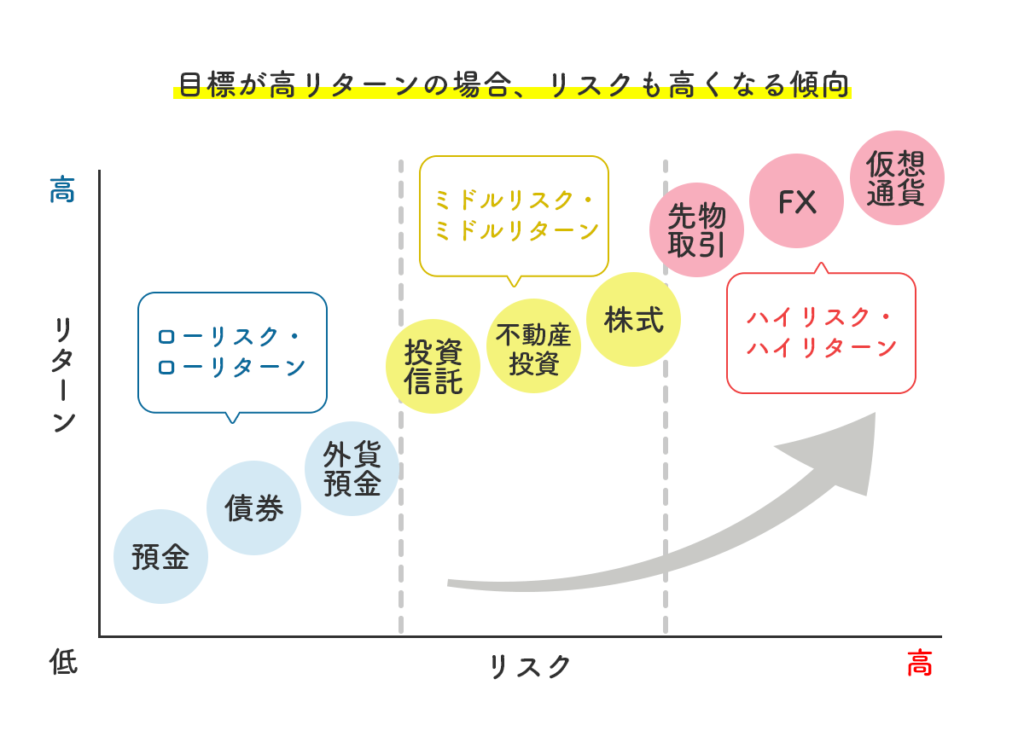

それでは投資の種類にはどういったものがあるか?

見て行きましょう!

投資の種類を一つずつ解説

大まかに投資の種類は以下の表が分かりやすいかと思います。

みんかぶマガジンより引用

https://mag.minkabu.jp/itf-beginner/itf-lesson/funds-loss-risk/

ちなみに、預金は銀行口座でOKですが、それ以外はすべて証券口座でないと取引できません

証券口座をまだ持っていない方はこの機会に証券口座を作りましょう!

①預金とは?

預金というのは、

「銀行にお金貸してあげるからその代わりきちんと利回り返してね」

という意味を成す投資です。

世間一般ではこの投資は「貯金」と言われています。

たいたい利回り(=利息)は0.002%、

(定期預金で多いところでも0.3%程度)です。

100万円預けると年間で20円リターンが来ますが、

ATM手数料が約200円とすると、一度でも時間外で

ATMを使ったら赤字になってしまう計算です。

なのでリターンを考えると全然ですし、

万が一その銀行が破綻した場合には法律的に

上限1000万円までと利息分しか保証されないので、

預金にたくさんお金を残すメリットはぶっちゃけ皆無です。

でも、いちおうメリットもあって、

現金を必要な時にすぐに引き出せるところです。

なので基本的には、銀行預金としては、

半年間生活できる分だけ置いておけば問題ありません。

残りは投資に回すために、証券口座に移しておく方が良いでしょう。

ちなみに証券口座は万が一その証券会社が破綻した

場合にも、全額保証されます(信託法で守られる)。

②債券とは?

債券で代表的なのは、

- 国債

- 社債

ですね。

国債というのは、

「国にお金貸してあげるからその代わりきちんと利回りと元本を返してね」

社債というのは、

「会社にお金貸してあげるからその代わりきちんと利回りと元本を返してね」

という意味合いの投資です。

基本的に満期があって、

満期になると元本が戻ってきます。

持っている期間は利回りも振り込まれます。

とても人気なのは米国債ですね。

「アメリカにお金貸すからその代わりきちんと利回りと元本を返してね」

という投資です。

債券は時期によって利回りが変わりますが、

だいたい利回り3~4%程度のことが多いです。

銀行に預金しておくよりは、

債券へ投資するという選択も悪くないですね。

ただし、債券は基本的に途中で手放さないのが原則です。

つまり、満期までは元本は換金できないので、

きちんと生活費を銀行に置いておいて、

投資は余剰資金で行うようにしましょう!

③外貨預金

外貨預金というのは、

いわゆる円をドルに換えて持っておくみたいな感じです。

例えば、2011年、1ドル=80円だった時に、

1000万円をドルに換えていたとすると、

12万5000ドルに交換できます。

それを仮に2023年、1ドル=150円になった時に、

12万5000ドルを円に交換すると、

12万5000ドル × 150円 = 1875万円

となり、これだけでこの約12年で

+875万円増えたということになります。

当時、2011年の僕は「ドル円?なにそれ?」という

レベルでしたので、日本が将来円安になることにも

気づけなかったんですよね。

もったいないな~と思いつつ、

ただ、再び円高に振れる時期はいつか来ますから、

その時には外貨預金も検討します。

以上の3つが、ローリスク・ローリターンに

分類されている投資商品となります。

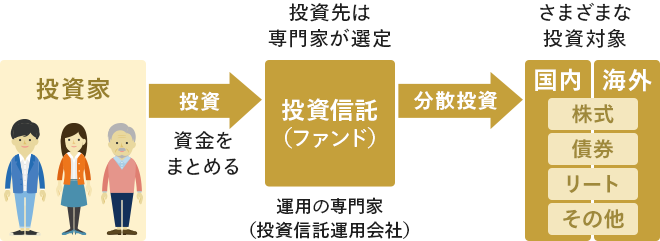

④投資信託

投資信託というのは、

「運用のプロ(=ファンド)にお金託すからその代わり利回りちょうだいね!」

という投資です。

自分で投資する必要がなくプロに任せるだけなので

初心者でもすぐに取り組むことができます。

マネックス証券「投資信託とは」より引用

https://info.monex.co.jp/fund/guide/index.html

このように、僕らはお金だけファンドに預けて、

代わりに株や債券に投資してもらって、

その利益から一部を分配金として得られる仕組みです。

投資信託にはとにかく色んな商品があります。

- 日本株に分散投資してくれるもの

- 米国株に分散投資してくれるもの

- 新興国に分散投資してくれるもの

- 全世界に分散投資してくれるもの

- 債券を中心に分散投資してくれるもの

- REIT(リート)と言って不動産に分散投資してくれるもの

などなど、証券口座から色んな投資信託を選んで

購入することができます。

- 「インディックス型」(インディックスファンドとも呼ばれる):堅実にコツコツ資産運用

- 「アクティブ型」(アクティブファンドとも呼ばれる):高利回りをアグレッシブに狙いに行く運用

投資信託をするならリスクを一番に考えて

間違いなくインディックス型にした方が良いです。

インディックス型でもだいたい利回りは、

4~6%程度のパフォーマンスで十分に運用可能です。

投資信託でオススメできる投資商品については

別記事でしっかりとまとめますね。

⑤不動産投資

不動産投資は比較的イメージしやすいかもですね。

不動産を買って賃貸に出して、

だいたい住宅ローンを組みますから、

毎月の家賃収入と住宅ローンの支払いを加味して

プラスが出ればOKみたいな感じです。

また、先々でその土地の価格が上がるなら、

不動産を売却して利益を得ることも可能です。

僕も不動産投資はやっているのですが、

結論から言うと、もし今後不動産投資をやるなら、

投資信託のREIT(リート)の方が断然良いと思っています。

というのも、

不動産を持つと固定資産税が毎年かかりますし、

やっぱり物件を持ってしまうと有形資産になるの

で、場所や建物的なリスクもありますからね。

特に日本は今後、首都直下地震や南海トラフ地震が

起こるリスクもある中で、REITは有形資産を持つ

必要がないですからね。固定資産税もかからない。

REITの種類もファンドによって色々ありますが、

だいたい利回りは3~5%で比較的安全に運用できると言えます。

⑥株式投資

株式投資は、

「企業にお金託すからその代わり利回りちょうだいね!」

という投資です。

自分で企業を選んで投資する必要があるので、

当然、難易度は投資信託よりも上がります。

僕自身はこの株式投資をメインとしています。

スキルに個人差はありますが、

練習すれば普通に上手になると思います。

人によって異なりますが、

だいたい利回りは20%~200%の印象です。

株式投資はスキルは絶対に必要不可欠ですが、

上手になれば投資信託や債券の利回りを上回る成果

を上げることができます。

老後のためにコツコツ増やしたいという人は

自分で株式投資をやる必要性はないですが、

例えば30代~60代の現役時代にたくさんお金を

使えるようになりたい人は取り組む価値はあると思います。

この辺についてはまた別記事でクローズアップして

細かくお話して行きますね。

④~⑥までがミドルリスク・ミドルリターンの

投資の種類でした。

投資信託や株式投資は堅実に取り組めば、

資産形成の強力な武器になると言えます。

⑦先物取引、FX、仮想通貨

先物取引、FX、仮想通貨は基本的にレバレッジを

使った取引になるので初心者にはオススメしません。

僕も以前FXや仮想通貨は取引をしていましたが、

やはりレバレッジがかかる分、価格変動に対する

リスクが大きくなるので資金管理がとにかく難しいです。

少額からでもレバレッジを使える分、

資金を短期間で一気に増やすことはできますが、

その反面、損失も大きくなりますからね。

個人的には一時的に利益を上げるのは簡単でも、

利益を上げ続けるのはかなり難しかったです。

ある程度、債券や株式投資に慣れてきて、

スキルが上達してからでも良いのではないでしょうか。

先物取引をかんたんに説明

これも証券口座で取引することができますが、

めちゃくちゃ簡単に言うと、

今の時点の価格で買う・売る量を決めておいて、

期日になったら決済する取引方法です。

買いからでも売りからでも注文することができます。

よく取引される商品には「日経225先物ミニ」があります。

日経平均が今時点から上がると思ったら、

「買い」を入れておき、上がった時に売ると利益が出ます。

日経平均が今時点から下がると思ったら、

「売り」を入れておき、下がった時に買い戻すと利益が出ます。

FXをかんたんに説明

これは聞いたことある人も多いと思いますが、

FXは、外国為替証拠金取引の略です。

つまり、通貨を取引して利益を上げる取引方法です。

各国の通貨は常に需給によって変動しています。

- USD/JPY:ドル円

- EUR/JPY:ユーロ円

- EUR/USD:ユーロドル

- GBP/USD:ポンドドル

- AUD/USD:豪ドルドル

など、世界のあらゆる通貨ペアを取引することができます。

FXも証券口座で取引することが可能です。

仮想通貨をかんたんに説明

仮想通貨で最も有名なのは、

ビットコイン(BitCoin)ですよね。

ブロックチェーン技術から生まれた

最新の通貨です。

仮想通貨に関してはとてつもないボラティリティで

価格が動きますのでかなり上級者向けです。

通貨や株式のように法整備がまだ整っていない分、

需給がどのように動くかが読みにくいので、

初心者の方はもう少し先々の様子を見てからで良いと思います。

仮想通貨は仮想通貨専用の証券口座の開設が必要です。

どの投資から始めるべきか?

それでは最後に、どの投資から始めたら良いか?

について僕の考えをお話しておきます。

あくまでも僕の考えは、

- 投資は堅実に

- なるべく高い利回りを

が大前提です。

利益を上げることはもちろん大事ですが、

リスクをきちんとコントロールする方がもっと大事です。

あとは、どの年代で資金をたくさん使いたいか?は

人それぞれなので、そこも重要かと思います。

これらを踏まえて、

初心者の方がまず取り組むべき投資は、

①老後のためにコツコツ資産形成をしたい方

→投資信託(4~6%)

②なるべく現役時代に資産を作りたい方

→自分で株式投資(20~200%)をしながら投資信託(4~6%)も併用

預貯金については、半年~1年生活できる分を置き、

残りは証券口座で資産運用して行けば良いかと思います。

米国債も良いんですけど、

満期まで基本引き出せないのと、

現在は円安が進行しているのでタイミング的に

もう少し円高に振れてから検討でもOKかと思います。

すでにドルをたくさん持っている人であれば、

全然、米国債の短期債なんかは今チャンスです。

(※2023年10月時点)

これを機に、投資の門を開いて行きましょう!

コメント