こんにちは、moruです。

2024年からNISA制度が新しく改定されて、

僕ら個人にとってもかなり充実した投資が行えるようになりました。

たまに、

「NISA買った方がいいですか?」

と相談いただくのですが、

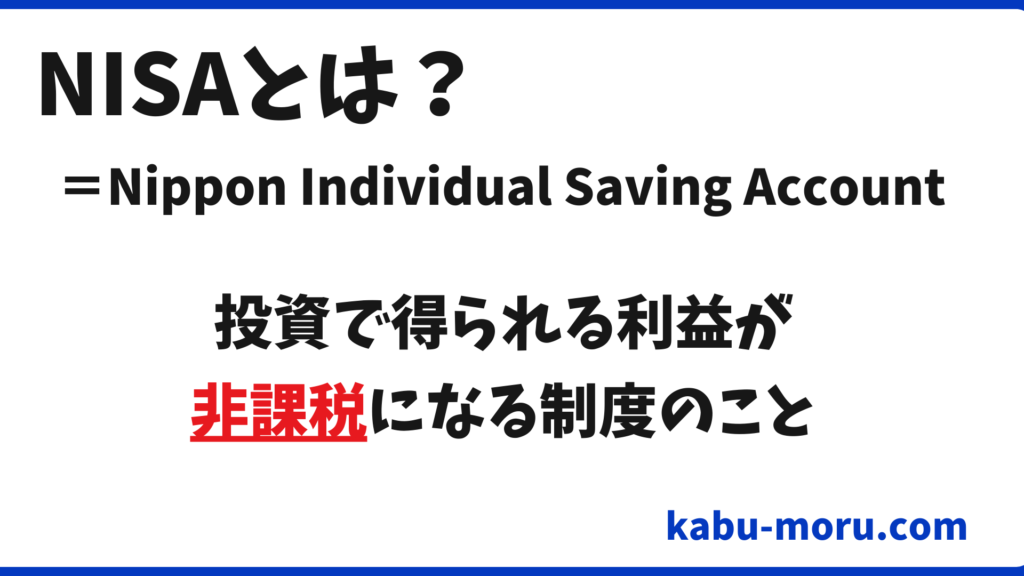

NISAは利益が非課税になる制度のことです。

なので、「NISAを買う」というよりも、

「NISAを活用する」という言い方が正しいですね。

NISAってなに?

投資で得られる利益というのは、

- 差益(キャピタルゲイン)

- 配当(インカムゲイン)

- 株主優待

以上の3つがすべて非課税になるという制度です。

本来であれば、

利益から20.315%の税金が引かれるんですけど、

NISAを活用すると引かれません。

ただその代わり、資金の枠が決まっています。

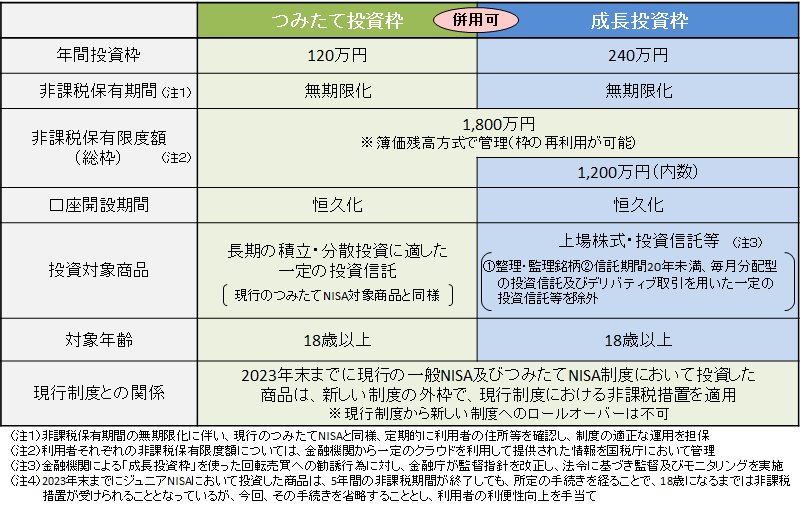

以下、金融庁で表示された新NISAの制度図です。

金融庁HPより https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

つみたて投資枠は投資信託を積立で買える

ご自身の証券口座で、

毎月何日にいくらという設定ができます。

枠が年間120万円までと決まっているので、

月で言えば毎月10万円がMAXです。

例えば、

e-MAXIS Slim 全世界株式をつみたてNISAで

買いたい場合をみていきましょう。

SBI証券の投資信託から探して、

「積立買付」を選択すれば簡単に設定できます。

あとは、現金かクレジットカードを選択して、

「NISA(つみたて投資枠)」をチェックし、

毎月いくら積み立てるか?を設定すればOKです。

ちなみに、つみたてNISAは

クレジットカードがオススメです。

クレジットカードで積立すると毎月ポイントが貯まるからです

成長投資枠は投資信託や個別株を買える

成長投資枠は投資上限が年間240万円までで、

投資信託だけでなく個別株も取引できます。

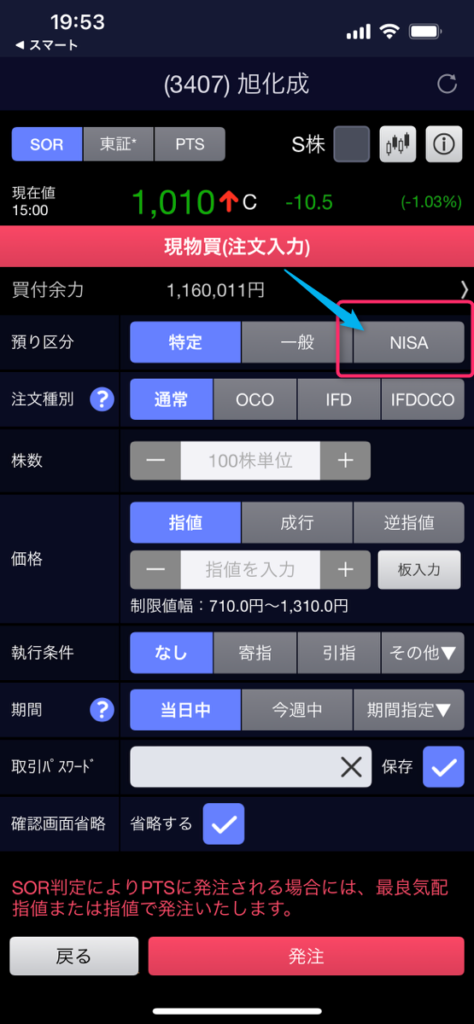

証券口座でNISAを選択して買うことができます。

実際の注文の仕方はそんなに難しくありません。

以下のように注文する際にNISAのボタンを選択し、

株や投資信託を買えばNISAが自動で適用されます。

成長投資枠に関しては、

初心者の方にはあまりオススメできませんが、

株式投資で自分の力で増やせる人については、

この成長投資枠を使わない理由はありません。

年間上限が240万円なので、

例えば、1株1200円の個別株を2000株買うと、

全部で240万円の成長投資枠を使えるようになります。

仮にこの株が1500円まで上がったときに2000株を売却すると、

+300円×2000株=+60万円

の差益を得ることができます。

本来であれば、この60万円の利益から

20.315%の税金が差し引かれるわけですが、

NISAの場合、非課税となります。

240万円投資して+60万円の利益なら、

利回りは+25%になりますから、

投資信託を上回るパフォーマンスを出せる可能性があります。

このように、

自分の力で株式投資で増やせえる人にとっては、

つみたてNISAよりも成長投資枠をフル活用した方が

利回りは大きくなります。

ISAの強みは当然ながら、

利益が非課税になるという点です。

差益についても、配当についても、

株主優待についても非課税になります。

つまり視点を変えれば、

買った瞬間に20.315%プラスの取引ができるということです。

これはかなり有利ですよね。

ただし、NISAにも弱点があります。

以下、新NISAの弱点についてもお話して行きますね。

新NISAの弱点とは?

NISAの弱点を理解しておくことで、

投資判断を誤ることを避けられます。

以下、頭の隅に置いておくようにしましょう。

【弱点①】損益通算ができない

例えば、

通常の特定口座での取引で+5万円の利益を得たとします。

その後、NISAでの取引で-10万円の損失が出たとしましょう。

この場合、ふつうは確定申告をした時に、

損益通算ができるんですけどね。

という風に、マイナス5万円の赤字だから、

+5万円の利益の時に徴収された税金約1万円が

還付されて戻ってくるんですよ。

でも、NISAの場合はこれができないんです。

「利益を非課税にするんだから損失は計上したらあかんよ」

というルールになってるんですよ。

本来損失と認められるものがNISAに関しては

損失と認められないわけです。

つまり強調したいことは何か?というと、

NISAは損切りしたらデメリットしかないということです。

この弱点を予め認識し、

以下の2点を必ずおさえておきましょう。

- NISAは、長期投資向けである

- NISAは、損切りしない方がいい

普通、損切りは絶対に必要ですし、

最も大切な資金コントロール術になります。

が、NISAに関しては損失計上できないので、

損切りはなるべく避けたいところです。

なので、基本的には長期的な上昇を見込める

個別株や投資信託に投資するのがベターです。

【弱点②】つみたてNISAで株主優待は受けられない

つみたてNISAは個別株を買うことはできないので、

株主優待をもらうことは不可能です。

投資信託にも株主優待を実施している銘柄が

組み入れられていることがありますが、

投資信託で僕ら個人は株主優待をもらえません。

(保有者が個人ではなくファンドになるため)

なので、株主優待を目的にNISAをする場合は、

成長投資枠を活用するようにしましょう。

【弱点③】成長投資枠はスキルが必須

つみたてNISAと違って、

成長投資枠はエントリーするタイミングを

自分で図りながら取引をするため、

初心者にとっては難易度は高いと思われます。

その代わり、株式投資をある程度経験している人は

成長投資枠をかなり有利に活用することができます。

買った銘柄の株価が2倍になっても10倍になっても、

その利益は非課税ですから、かなり大きいですよね。

個人的には、NISAの成長投資枠は

2024年スタートから5年後に最も効果を発揮するとニヤニヤしています。

というのも、

5年後には投資枠が1200万円まで取引できるので、

これはとても有難く、希望でしかありません。

取引は損切りができない分、

自然と長期投資になるのではないでしょうか。

あまりリスクを取らずに、

長期的に伸び続けるであろう銘柄をチョイスするのがベターかと思います。

今回のまとめ

NISAは初心者の方々にとっても、

僕ら経験者にとっても様々な活用の仕方ができる

希望の光だと感じます。

NISAの弱点を理解し、

損切りをしなくてよい銘柄や投資信託を選べば、

長期投資としては貯蓄よりも優秀な成果を出してくれることでしょう。

枠を埋めようとしなくてもいいと思っています。

長期投資だからこそ、

ご自身のキャパの範囲で焦らずコツコツと

資産運用して行けるのが良いかと思います。

それではまた!

コメント